베트남 어패럴 원단 시장동향 2023년 상품DB 베트남 하노이 무역센터 자료: KOTRA

#Vietnam #Textile #Fabric for Apparel #Fabric #EVFTA #TextileVietnam #VietnamTextile #VietnamApparelFabric #VietnamTextile #VietnamEVFTA EVFTA 원산지 규정 적용으로 시장 확대 다른 선진 시도에 필요한 품목명과 HS코드 니트 직물 직물의 직조 방법에 따라. 그 중 직물의류용 원단의 HS코드는 섬유재료에 따라 50~55류로, 편물류는 60류로 분류된다. 이 보고서는 베트남으로 수출되는 의류 원단 중 1위인 5407.61 품목에 초점을 맞추고 있습니다. <纺织品HS编码>

HS 코드명 5407 합성필라멘트직물(제5404호의 재료로 직조한 것을 포함한다)

선정 이유 베트남 정부는 2월 3일 신발, 섬유, 의류 산업을 주요 수출 산업으로 지정하고 2025년까지 수출 800억 달러 목표를 발표했다. 그러나 베트남의 섬유의류산업은 여전히 글로벌 생산기지의 역할을 하고 있다. 원단이나 원단의 생산이 국내 수요를 충족시키지 못할 뿐만 아니라 베트남에서 생산되는 원단 제품의 대부분이 수출 기준을 충족하지 못하고 국내 의류 생산에 사용되기 때문입니다. 이에 정부에서도 2025년까지 산업의 국산화율을 51~55%, 2030년까지 56~60%로 높이겠다는 중장기 목표를 세웠다. 현재. 따라서 한국 기업들은 원단 수출을 통해 시장점유율 확대를 도모할 수 있을 것으로 판단하고 이에 상응하는 제품군을 선정하였다.생산 역학<2016-2021年越南合成纤维生产规模>(단위: 백만 달러)

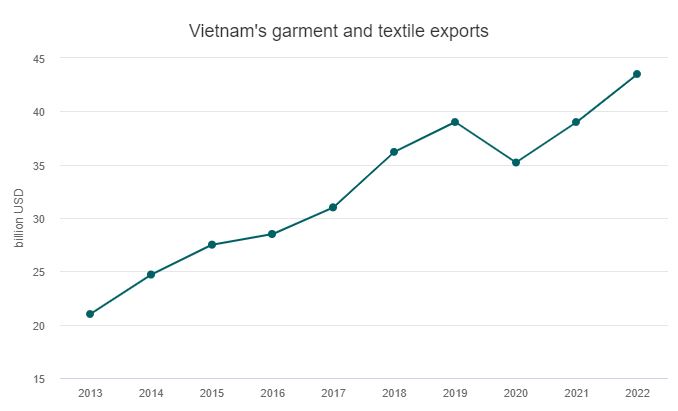

(출처: 유로모니터) 베트남 국내 원단 생산 시장은 코로나19 대유행으로 위축됐지만 다시 완만하게 성장세를 이어갔다. 합성섬유에 대한 수요가 가장 크기 때문에 전체 원단 시장과 유사한 추세로 추정된다. 코로나19로 인한 글로벌 경기 침체에 따른 생산 주문 감소로 국내 원단 소비와 생산이 모두 감소했다. 그러나 섬유의류 수출 전망이 다시 개선되면서 관련 시장도 회복세를 보이고 있다 시장동향 지난해 12월 베트남 섬유의류협회(VITAS)는 베트남의 섬유의류 수출이 미국까지 진출할 것이라고 발표했다. 글로벌 경제 침체에도 불구하고 2022년에 43억 달러. 실현될 것으로 기대됩니다. 이 수치는 하반기 글로벌 수요 감소와 인플레이션으로 인한 주문 감소에도 불구하고 전년도보다 약 9% 증가한 것입니다. <2013-2022年越南纺织品服装出口趋势>(단위: 10억 달러)

(출처: 베트남 섬유의류협회(VITAS), VnExpress) 2023년 최소액은 450억 달러, 최대액은 480억 달러다. 베트남의 섬유의류 산업은 대부분 생산 후 수출되고 있어 수출이 증가함에 따라 생산에 필요한 원단의 수요도 증가할 것으로 예상됩니다. 통계청(GSO)에 따르면 1월 상품 및 서비스의 총 소매 판매는 전년 동기 대비 20%, 전월 대비 5.2% 증가한 5조4480억 동(232억2000만 달러)였다. 뗏(베트남 설날) 연휴로 소비가 크게 늘고 상품과 서비스 판매가 급증했기 때문이다. 인플레이션을 제외하더라도 2021년 전년 대비 4% 감소에 비해 15.8% 증가했습니다. 전체 소매 판매 중 상품 판매는 18.1% 증가한 435조 4천억 VND에 달했으며 이 중 의류 소비는 27% 증가하여 1위를 차지했습니다. 코로나19 대책의 나날이 회복세가 시작되면서 대외활동이 늘어나면서 의류 소비도 늘어날 것이라는 분석이다. 국내 시황 회복 조짐에 따라 의류 생산에 필요한 원단 수요가 증가할 전망이다. 유럽은 베트남 섬유, 의류 및 신발 산업의 주요 시장 중 하나입니다. 베트남의 EU-베트남 자유 무역 협정(이하 EVFTA)이 2020년 8월 1일 발효됩니다. 자유 무역 협정을 통해 베트남에서 생산되는 섬유의 77.3%는 5년 이내에 0% 특혜 관세를 받을 수 있고 나머지는 7년 이내에 단계적으로 철폐됩니다. 베트남 현지 원단 업체들이 당장 이 할인 혜택을 누리기는 쉽지 않을 것으로 보인다. 지난해 초 유럽연합 집행위원회(EC)는 섬유 산업과 패스트 패션에서 발생하는 폐기물을 줄이고 섬유를 없애는 것이라고 밝히며 섬유 기업이 사회적 권리를 완전히 준수하는 범위 내에서 계속 생산할 것이라고 발표했다. 목록. 요구 사항 즉, 관련 베트남 기업이 유럽 시장에 제품을 수출하려면 지속 가능한 방식으로 생산 능력을 늘려야 합니다. VITAS에 따르면 베트남 섬유·의류 기업은 다양한 환경보호 활동을 추진하고 있지만 친환경 생산기술 도입에는 대규모 투자뿐 아니라 정부 지원도 필요하다고 말했다. 따라서 환경보호 생산기술과 기존 편직물 생산기술이 상대적으로 우수한 한국이 친환경 원단의 기술이전과 수출을 통해 시장 영향력을 확대할 수 있을 것으로 기대된다. 베트남.

(출처: TTXVN, INFOGRAPHICS, KOTRA 하노이 무역센터) 수입동향 베트남에서 수입되는 의류원단 중 HS코드 5407에 해당하는 품목의 수입량이 해마다 증가하고 있다. 코로나19 기간 동안 공장 가동률 저하로 수입원단 소비가 둔화됐지만 2021년 수입은 2018년 수입에 비해 반등했다. <2017-2021年越南HS Code 5407项目进口趋势>(단위: 천 위안, %)

구분 20172018201920202021수입2,376,9122,722,9252,683,0602,388,6082,961,374변경-14.6-1.7-11.024.0

(출처: ITC Trade Map) 베트남에 HS코드 5407번 물품을 가장 많이 수출하는 나라는 중국으로, 2021년 수출액은 약 17억9000만 달러다. 2위는 타이베이, 3위는 한국이다. 한국의 경우 수출이 코로나 이전 수준을 회복하지 못하고 있다. 그 이유는 값싼 원단을 중국에서 많이 수입하기 때문이라는 지적이다. <2019-2021年从越南进口HS Code 5407商品的前10名国家>(단위: 천달러, %)

연번국가명201920202021증감률1중국1,372,9981,357,9231,788,56931.72타이베이408,923338,972409,14820.73한국449,906331,317365,91810.44일본283,861221,184237,5327.45태국88,18570,44885,39521.26 말레이시아 12,66513,83413,9000.47 홍콩 17,89311,55112,0944.78 인도 14,2469,57710,4529.19 프랑스 6,4456,7148,80731.210 인도네시아 6,7317,2305,832-19.3 – 기타 29,528 ,0602,388,6082,961,37424.0

(출처: ITC 트레이드맵) 한국무역협회 통계에 따르면 5407번 상품과 HS코드 5407.61번 품목 중 베트남이 수년간 수출 1위 국가였다. 그러나 베트남으로부터의 수입액으로 따지면 중국 1위, 일본 2위, 한국 3위다. 경쟁 동향 베트남 기업신용평가기관인 Vietnam Credit이 2020년 9월 발표한 자료에 따르면 베트남 섬유기업의 매출총이익(GPM)은 다음과 같다. <2020年越南国内纺织企业前10强>

(출처: 베트남 신용) 각각 1위와 2위인 VINATEX와 Phong Phu Corporation은 각각 국유 기업이자 베트남의 Vinatex 자회사입니다. 심지어 Vinatex의 2019년 매출은 2018년 매출에 비해 절반 이하로 감소했으며 다른 회사들도 비슷한 패턴을 보이고 있습니다. <2022年越南前7大纺织服装企业>(단위: 조 VND)

주: 가로축의 범례는 각 회사의 주식 시장 코드입니다(출처: Vietnam Credit). 2022년 주요 기업 순위에도 변화가 있을 예정이다. 코로나19 락다운으로 섬유원단 공장의 가동률이 급감했고, 이런 상황이 장기화되면서 섬유업체 단독으로는 집계 데이터를 수집하기 어려울 정도로 섬유산업이 위축됐다. 그 결과 국영 비나텍스(VGT)를 제외하고는 송홍(MSH)과 비엣띠엔(VGG) 2개 업체만 순위에 남았다. -생산. Statista 데이터에 따르면 2021년 베트남의 직물 생산 규모는 연간 25억 제곱미터를 초과할 것으로 예상되며 이는 통화로 환산하면 다른 국가에 비해 매우 적은 수치입니다. 하노이 실크원단(HS 코드 5007) 생산업체 관계자는 KOTRA 하노이무역관과 통화에서 “실크원단은 베트남을 여러 지역에서 생산하기 때문에 생산 규모가 작고, 주로 우리 공장에서 생산하기 때문에 규모 확대가 쉽지 않다”고 말했다. 자체 생산이 아닌 소규모 위탁생산을 하고, 국내 도소매도 한다.” 그래서 천연섬유의 경우 산지가 전국적으로 산재해 있어 생산효율이 낮다. <河内市河东市万福丝绸村>

견직물 도소매업 견직물 제품 소매 생산공장 (출처: KOTRA 하노이 무역센터) 합성섬유의 경우 중국과 인접한 베트남 북부 및 남부 지역의 경공업단지를 중심으로 공장이 밀집되어 있다. , Hanosimex, Hanoi Textile and Garment JSC가 대표적이며, 남부지역에서는 Gia Dinh(Giditex Textile Group), Vinatex 등 주요 섬유기업이 그 예이다. 그러나 이들 대기업을 제외한 대부분의 공장은 봉제, 염색 등 수입 원단 가공에 주력하고 있어 원단 생산은 여전히 베트남 섬유의류산업에서 취약한 고리로 평가받고 있다. 규제 동향 베트남에 직물을 수출한 후 기업들은 현지 생산 후 제3국으로 의류를 수출하는 것에 대한 문의를 받았습니다. 특히 2020년 EVFTA가 발효됨에 따라 관세청도 국내 섬유 수출업체들에게 이를 적극 활용하도록 요구하고 있다. 코로나19로 인한 경기 침체기에 발효돼 당장 큰 수혜는 없었지만 비타스가 의류 수출을 긍정적으로 전망하면서 국내 섬유업체들의 수출 수주가 늘어날 전망이다. 한국은 유럽연합(EU)과 자유무역협정(FTA)을 맺었기 때문에 유럽연합(EU)으로 수출되는 베트남 의류에 사용되는 한국산 원단은 국내산으로 간주돼 면세 혜택을 받는다. 단, 베트남에 섬유를 수출할 경우에는 유럽연합과 한국에서 규정한 원산지 규정을 충족해야 하므로 인증수출자 자격을 취득해야 합니다. 원산지인증수출자는 6,000유로 이상의 섬유의 원산지를 증명할 수 있으며, 관세청과 사업장 소재지 관할세관에서 원산지인증수출자로 지정받을 수 있습니다.