Cosmo Advanced Materials가 2023년 1분기부터 주가 전망 및 목표주가 89,100원이 목표주가 126,000원에서 도출되는 이유 코스모신소재 EPS 예측 및 EPS 성장률을 기반으로 계산하고 알아냅니다. 그리고 코스모신소재 공시정보 등 코스모신소재 간단한 차트 분석을 통해 향후 움직임을 예측해 봅시다.

하나) 코스모신소재 기본 정보(2023년 3월 27일 기준)

1. 시가총액 : 4조 1,379억원

2. 단가 : 135,000원

3. 시가배당률 : 0%

4. 배당금 : 0원

5. 5년 평균 연매출 증가율 : 50% 이상

6. 5년 평균 연평균 EPS 성장률: 50% 이상

2) 코스모신소재 수익 및 EPS 컨센서스

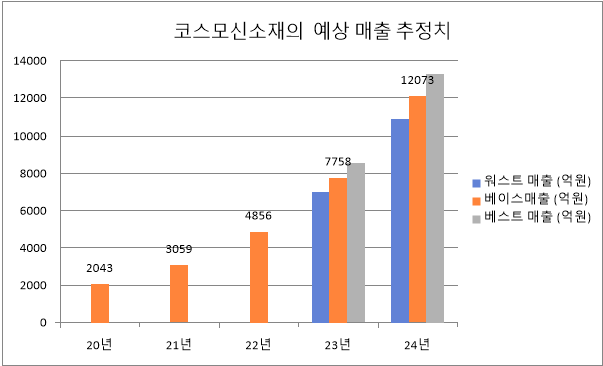

| 매출 예측 추이 | 20 년 | 21년 | 22년 | 23년 | 24년 |

| 최악의 매출(억 원) | 6982.2 | 10865.7 | |||

| 기초대사량(억 원) | 2,043 | 3,059 | 4,856 | 7758 | 12073 |

| Best Sales (억 원) | 8533.8 | 13280.3 | |||

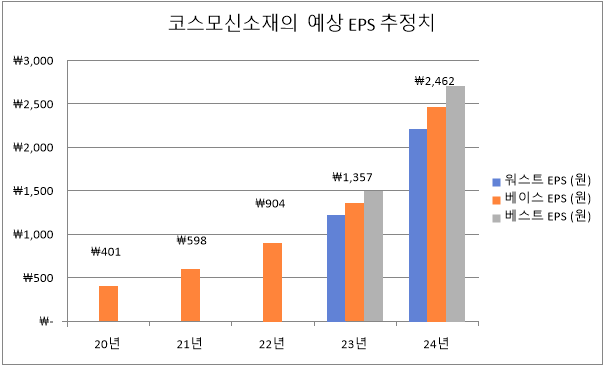

| 20 년 | 21년 | 22년 | 23년 | 24년 | |

| 최악의 주당순이익(KRW) | ₩1,221 | ₩2,216 | |||

| 기본 EPS (원) | ₩401 | ₩598 | ₩904 | ₩1,357 | ₩2,462 |

| 최고 EPS (원) | ₩1,493 | ₩2,708 |

| SOUL 성장주 PER 오피셜 차트 2 (2023년 3월 16일 기준) | |||

| EPS 성장률 | 예상 수익 | 연결 | 기대되는 프로 |

| 10% ~ 12.4% | 10 | 1.15 | 11시 50분 |

| 12.5% ~ 14.9% | 11.25 | 1.2 | 13시 50분 |

| 15% ~ 17.4% | 12.5 | 1.25 | 15.63 |

| 17.5% ~ 19.9% | 13.75 | 1.3 | 17.88 |

| 20% ~ 22.4% | 15 | 1.35 | 20.25 |

| 22.5% ~ 24.9% | 16.25 | 1.4 | 22.75 |

| 25% ~ 27.4% | 17.5 | 1.45 | 25시 38분 |

| 27.5% ~ 29.9% | 18.75 | 1.5 | 28.13 |

| 30% ~ 32.4% | 20 | 1.55 | 31.00 |

| 32.5% ~ 34.9% | 21.25 | 1.6 | 34.00 |

| 35% ~ 37.4% | 22.5 | 1.65 | 37.13 |

| 37.5% ~ 39.9% | 23.75 | 1.7 | 40.38 |

| 40% ~ 42.4% | 25 | 1.75 | 43.75 |

| 42.5% ~ 44.9% | 26.25 | 1.8 | 47.25 |

| 45% ~ 47.4% | 27.5 | 1.85 | 50.88 |

| 47.5% ~ 49.9% | 28.75 | 1.9 | 54.63 |

| 50% ~ 52.4% | 30 | 1.95 | 58.50 |

| 52.5% ~ 54.9% | 31.25 | 2 | 62.50 |

| 55% ~ 57.4% | 32.5 | 2.05 | 66.63 |

| 57.5% ~ 59.9% | 33.75 | 2.1 | 70.88 |

| 60% ~ 62.4% | 35 | 2.15 | 75.25 |

| 62.5% ~ 64.9% | 36.25 | 2.2 | 79.75 |

| 65% ~ 67.4% | 37.5 | 2.25 | 84.38 |

| 67.5% ~ 69.9% | 38.75 | 2.3 | 89.13 |

| 70% ~ 72.4% | 40 | 2.35 | 94.00 |

제가 새로 만든 PER 공식표에서 EPS증가율이 높을수록 프리미엄도 높아지고 PER도 높아집니다. 따라서 EPS 성장률이 낮은 기업에는 낮은 PER을, EPS 성장률이 높은 기업에는 높은 PER을 주는 것이 중요하다.

삼) 코스모신소재 22023년 최상의 시나리오 목표주가 126,000W

코스모첨단소재의 2023년 목표주가 Best Case 시나리오는 애널리스트 컨센서스를 10% 상회한다는 가정하에 결정된다. 코스모신소재 2022년부터 2024년까지 EPS의 CAGR이 50%를 초과할 것으로 예상됩니다. 따라서 최상의 시나리오에서 EPS 성장률을 53%로 가정하고 계산합니다. EPS 성장률이 53% 이상일 때 연평균 31.25%의 수익률이 예상되며 결과 PEG는 2로 주어지고 62.5를 곱합니다. 코스모신소재 우리는 그에게 PER을 줍니다. 여기 코스모신소재 2024년 적정 EPS 2,708원에 P/E 62.5를 곱하면 코스모신소재 2024년 Best Case 시나리오 목표주가는 169,200원이다. 여기 코스모신소재 역금리에 연평균 기대수익률(31.25%) + 무위험금리(은행금리 또는 채권금리 3.5%)를 더하면

코스모첨단소재의 2023년 Best Case 시나리오 목표주가는 126,000원이다. 그리고 최상의 시나리오 목표가는 현재 주가에서 -6.6% 손실을 나타냅니다.

4) 코스모신소재 2023년 베이스라인 시나리오 목표주가 106,600원

컨센서스를 그대로 적용하여 코스모첨단소재 기준 2023년 목표주가를 산정하겠습니다.

코스모첨단소재의 평균 EPS 성장률은 이를 빼서 EPS 성장률을 50%로 가정하여 산출하였다. 이렇게 가정하면 연평균 기대수익률 30%에 *PEG 1.95를 사용한다. 코스모신소재 PER은 58.5입니다. 여기 코스모신소재 2024년 기준 EPS 추정치 2,462원 x 2024 코스모신소재 기본 시나리오의 목표주가는 144,000원이다. 위와 같이 코스모신소재 연평균 기대수익률(30%) + 무위험수익률(5%)을 역복리로 계산하면,

2023년 코스모첨단소재의 베이스라인 시나리오 목표주가는 10만6600원이다. 그리고 기본 사례 목표 주가는 현재 주가에서 -21% 하락한 것으로 보입니다.

5) 코스모신소재 최악의 시나리오에 대한 2023년 목표주가 89,100W

코스모첨단소재의 2023년 최악의 목표주가는 컨센서스를 약 10% 하회하는 것으로 가정하여 목표주가를 산정한다. 코스모신소재 EPS 성장률을 좀 더 보수적으로 낮추면 EPS 성장률은 48%로 예상되며, 기대수익률 28.75%, PEG 1.9를 적용한 PER은 54.63이다. 코스모 신소재는 여기 최악의 시나리오 예상 EPS에 2,215원을 곱하면 코스모첨단소재의 2024 최악의 시나리오에 대한 목표주가는 121,000원이다. 그리고 위와 같이 코스모신소재 연평균 기대수익률(28.75%) + 무위험이자율(7%)을 역복리로 계산하면,

2023년 코스모첨단소재 최악의 시나리오에 대한 목표주가는 89,100원이다. 그리고 최악의 시나리오 목표가는 현재 주가에서 -34% 손실을 나타냅니다.

6) 코스모신소재 주가 변동성(MDD)

| 년도 | 높은 가격 | 저렴한 가격 | MDD |

| 2023년 | ₩107,200 | ₩88,000 | 18% |

| 2022년 | ₩70,500 | ₩49,150 | 30% |

| 2021년 | ₩54,700 | ₩39,800 | 27% |

| 2020년 | ₩12,200 | ₩4,890 | 60% |

| 2019년 | ₩19,150 | ₩6,750 | 65% |

코스모첨단소재의 5년 평균 MDD는 40%다. 이는 정상적인 성장주의 MDD와 유사합니다.

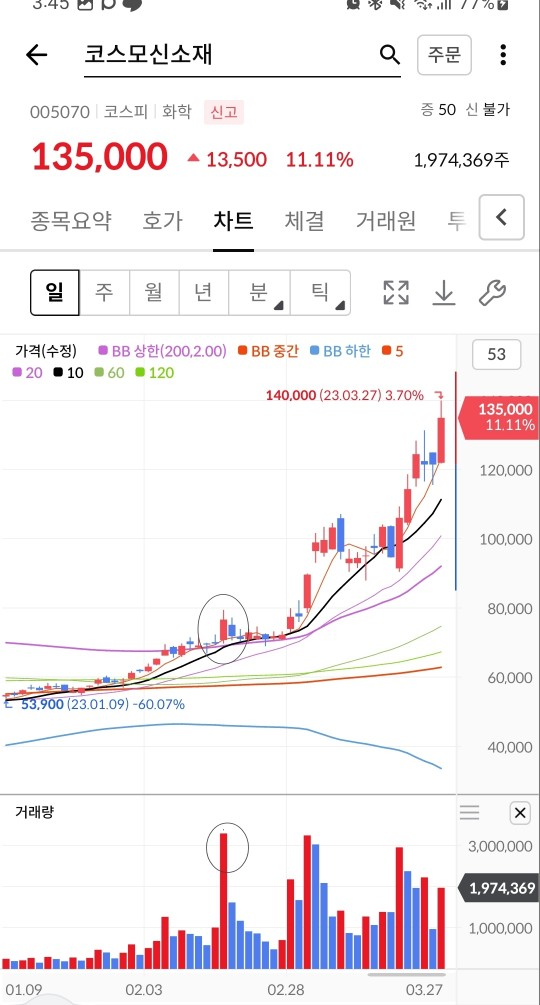

현재 코스모첨단소재는 계속해서 신고가격을 갱신하고 있다.

코스모첨단소재의 현재 공시가격이 14만원을 초과하려면 신고가격 갱신을 위해 현재 주가 13만5000원에서 4% 상승해야 한다.

7) 차트 보기 코스모신소재 공유하다

코스모첨단소재 주간차트를 보면 1년 동안 복싱하던 주가가 올해 초 박스권을 돌파했다.

주요 고점으로 본다면 7만원대가 매우 강력한 지지선 역할을 할 가능성이 높아 보입니다.

코스모신소재는 2월 중순 장중 고점을 기점으로 강한 주가 흐름을 보이고 있다. 동그라미 영역에서 한 달여 만에 주가가 거의 두 배로 뛰었습니다. 현재로서는 주가가 계속 오를 가능성이 매우 높아 보이며, 여전히 많은 거래량으로 주가가 상승하고 있습니다. 단기적으로는 주가가 10만원대 부근에서 지지선 역할을 할 것으로 예상되며 당분간은 주가가 호조를 보일 것으로 기대된다.

8일) 코스모신소재 전자 공시

지난해 코스모첨단소재는 매출 58.7%, 영업이익 49%, 당기순이익 50% 증가했다.

– NCM 이차전지용 양극활물질 및 토너 수요 증가에 따른 실적이다.

9) 코스모신소재 목표주가 확인

오늘은 2022년 4분기 실적 발표가 끝나는 날입니다. 코스모신소재 각 시나리오에 대한 목표 가격을 계산했습니다.

코스모첨단소재는 앞으로도 높은 EPS 성장률을 유지할 것으로 예상된다. 그러나 우리는 현재 주가가 이러한 미래 성과를 모두 반영하고 있으며 주가도 내년 실적을 반영한다고 믿습니다. 좋은 회사를 좋은 주가에 사야 합니다. 현재 코스모첨단소재는 좋은 기업이지만 주가가 좋지 않아 현시점에서 좋은 주식은 아니라고 봅니다.

단기적으로 주가는 강세추세를 이어가겠지만 현 주가는 15만원 내외의 상승 여력이 제한적일 것으로 보임. .

코스모첨단소재는 고점 대비 연평균 약 40% 하락하는 종목이다. 이 회사들이 고점에서 40% 하락하더라도 좋은 가격에 계속 매수한다면 좋은 주식을 살 수 있다고 믿습니다.

이상 코스모신소재 가이드 가격을 찾았습니다. 다음 시간에는 좋은 기업을 분석해 보겠습니다.

※ 상기 목표주가는 지극히 개인적인 분석입니다.

※ 위 글은 투자권유가 아니며 매매의 선택과 책임은 전적으로 본인에게 있습니다.

보기좋은글

2023.03.28 – (한국증권) – 2023년 WCP 주가전망 및 목표주가 61,000원 상한가 제시 이유

2023년 WCP 주가전망과 목표주가 61,000원을 제시한 이유

WCP의 2023년 1분기 주가 전망과 목표주가가 39,500원인 이유를 WCP의 예상 EPS와 EPS 성장률을 바탕으로 높은 목표주가 61,000원에서 산출해 보겠습니다.

soulmate0022.tistory.com

2023/03/27 – (한국증권) – 2023년 나노신소재 주가 전망 및 목표주가 115,500원 상한 유지 이유

2023년 나노신소재 주가 예측 및 목표주가 115,500원 상한선 이유

나노신소재의 2023년 1분기 예상주가와 EPS예상치 및 나노신소재 EPS 성장률을 바탕으로 목표주가 상한 101,600원에서 하한 목표주가 64,500원을 제시하는 이유를 산출한다.

soulmate0022.tistory.com